Economía política del colapso gasífero y las rutas hacia una transición energética sostenible en Bolivia

Resumen

Bolivia atraviesa una crisis estructural en su modelo gasífero, marcada por el colapso de sus reservas probadas, la declinación acelerada de la producción y una creciente vulnerabilidad fiscal. Este artículo examina la economía política del gas en Bolivia a través de un enfoque mixto, integrando análisis cuantitativo de series históricas de producción, reservas y comercio de gas, con evaluación cualitativa de políticas públicas y marcos institucionales. A partir de datos oficiales y fuentes internacionales, se identifican las causas estructurales del agotamiento del modelo extractivo boliviano: fallas en la reposición de reservas, rigideces regulatorias, subsidios fiscales insostenibles y ausencia de mecanismos eficaces de responsabilidad social empresarial. Se comparan los modelos gasíferos de Perú y Argentina para evidenciar estrategias alternativas de transición. Asimismo, se analiza el impacto de la volatilidad de precios internacionales sobre la balanza fiscal y la sostenibilidad macroeconómica. El estudio propone una reconfiguración del régimen hidrocarburífero nacional que combine control estatal con incentivos competitivos, diversificación de la matriz energética y marcos de gobernanza alineados con criterios de sostenibilidad, transparencia y justicia intergeneracional. En síntesis, se plantea una hoja de ruta hacia una transición energética resiliente, orientada a evitar la “trampa de la abundancia” y asegurar el bienestar futuro en un contexto de presión geopolítica y agotamiento de los recursos.

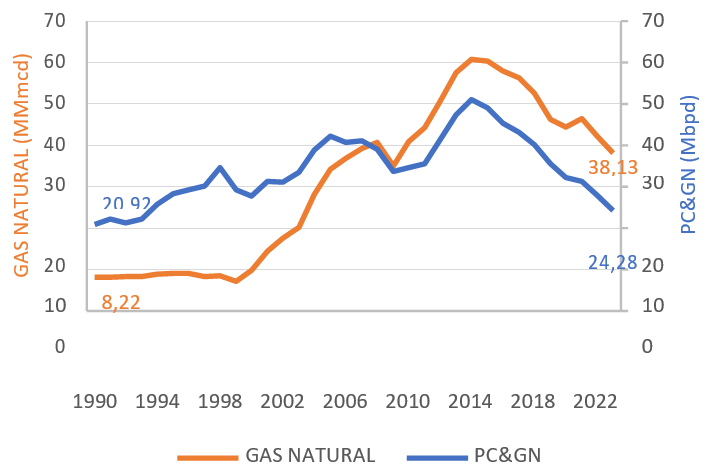

Figura 2

Evolución de la producción anual de gas natural y líquidos, en MMmcd y Mbpd (1990–2024)

INTRODUCCIÓN

Durante las últimas dos décadas, el gas natural ha sustentado de manera determinante la economía boliviana, aportando la mayor parte de los ingresos fiscales y alimentando un crecimiento sostenido del producto interno bruto. Bolivia alcanzó la condición de proveedor estratégico para Brasil y Argentina, canalizando históricamente sus exportaciones hacia dichos mercados y consolidando un modelo de desarrollo centrado en la renta de los hidrocarburos. No obstante, entre 2016 y 2023 la producción nacional de gas se desplomó de 56,6 a 31,9 MMmcd, lo que equivale a un retroceso promedio anual cercano al ocho por ciento. Paralelamente, las reservas certificadas se redujeron en un cincuenta por ciento desde 2018, hasta situarse en torno a 4,5 TCF al cierre de 2023 según YPFB (Ordoñez & Soruco, 2025). Esta contracción ha tensionado la sostenibilidad fiscal del Estado al debilitar la base de renta gasífera sobre la cual se financian programas sociales y obras públicas. Internamente, la elevada dependencia de los hidrocarburos ha limitado la diversificación de la matriz energética, manteniendo al gas como fuente principal de aproximadamente el 66% de la generación eléctrica nacional.

A nivel externo, la volatilidad de los precios internacionales de los combustibles fósiles ha repercutido negativamente en la balanza comercial boliviana, mientras que la apertura de nuevos productores regionales, como los emergentes volúmenes de gas de esquisto en Argentina, presiona los flujos exportables tradicionales (IEA, 2025b). Asimismo, la transición energética global impone a Bolivia la necesidad de reorientar su modelo productivo y de incorporación de renovables para mitigar el riesgo de agotamiento prematuro de sus reservas. A esta compleja realidad se suma el creciente escrutinio socioambiental, ejemplificado por los conflictos en áreas protegidas como Tariquía, donde las comunidades locales han bloqueado proyectos por la ausencia de mecanismos de consulta previos y la preocupación por la conservación de la biodiversidad (Graham, 2024). Frente a este escenario, resulta imperativo redefinir los mecanismos de gobernanza de los recursos, integrando criterios de sostenibilidad fiscal, transparencia en la gestión, responsabilidad social, así como diseño de estrategias de transición energética justa que aseguren la viabilidad económica y ambiental de Bolivia a largo plazo (Artana et al., 2007).

Simultáneamente, emergen interrogantes sobre la sostenibilidad de un modelo económico basado en la renta de recursos naturales, cuestionando la capacidad de las instituciones estatales y empresariales para administrar eficientemente esos ingresos y atender estándares crecientes de responsabilidad social y ambiental bajo el escrutinio de la sociedad civil (CEPAL, 2017; Kohl & Farthing, 2012; Valdivia et al., 2019). El presente artículo despliega un análisis crítico de la economía política del gas natural en Bolivia, abarcando la evolución de las reservas y la producción de gas y líquidos; la estructuración y renegociación de los contratos de exportación; la transmisión de la volatilidad de precios internacionales a las finanzas públicas; el balance energético nacional y los posibles escenarios de transición; así como las prácticas de responsabilidad social corporativa en la industria hidrocarburífera (IEA, 2025b; Kohl & Farthing, 2012; Suescun Pozas et al., 2015).

Para ello, se analizan series de tiempo oficiales elaboradas por el Instituto Nacional de Estadística y el Ministerio de Hidrocarburos y Energías sobre producción y reservas de hidrocarburos (INE, 2025; MHE, 2023); datos regionales de la Organización Latinoamericana de Energía que detallan tendencias y comparativos subregionales (OLADE, 2025); proyecciones de la Comisión Económica para América Latina y el Caribe sobre el aporte de los extractivos al crecimiento económico (CEPAL, 2017); estimaciones de la Agencia Internacional de Energía en su World Energy Outlook 2024 (IEA, 2025a); y estadísticas históricas del BP Statistical Review of World Energy (BP, 2024). Este enfoque integral combina el análisis cuantitativo de tendencias de producción, reservas y consumo con un marco teórico de economía política que ilumina las dinámicas institucionales, las relaciones de poder y los desafíos de gobernanza en el sector hidrocarburos boliviano y regional (Bebbington et al., 2018).

Documento de Investigación Completo

Complete el registro para acceder inmediatamente al PDF.

Registro de Acceso

Economía política del colapso gasífero y las rutas hacia una transición energética sostenible en Bolivia

Todos los campos son obligatorios · Acceso inmediato al enviar

Acceso concedido — Documento disponible

Registro completado

Abrir directamente →

Comparte en las redes sociales: